| 发布日期:2025-05-01 19:28 点击次数:98 |

作者:工商部 | 李玮

政策层面,国内优化产能布局和节能降碳改造推动低效产能出清,国际规则趋紧促使企业通过技术创新、资源整合和全球化布局加强供应链韧性。市场方面,磷酸铁锂材料因成本及安全优势主导增长,三元材料受需求疲软与贸易壁垒影响份额收缩,产能结构性过剩加速行业技术升级与产业链整合。产业链方面,上游镍钴锂资源高度依赖进口,需通过分散海外矿产投资、加强国内资源勘探和提升电池材料回收技术缓解资源进口依赖,下游动力电池需求占据主导地位,储能领域需求激增,行业内企业需通过技术创新以应对多元化产品的使用需求。

PART

01

行业政策

国内政策从技术和环保层面入手,严格行业准入并加强智能监管,地缘政治压力与国际政策趋严背景下,国内企业合规成本压力攀升;预计未来,国内政策将延续优化产能布局和节能降碳改造的总基调,高耗能、低水平产能加速出清,国际规则或将持续收紧,企业需通过技术创新、资源整合和全球化布局加强供应链韧性。

国内政策环境方面,2024年5月,国务院印发《2024-2025年节能降碳行动方案》,提出合理布局硅、锂、镁等行业新增产能,严格新增有色金属项目准入,新建多晶硅、锂电池正负极项目能效须达到行业先进水平;该方案在优化产能布局和节能降碳改造方面奠定行业环境总基调,从源头上遏制高耗能、低水平产能的无序扩张,引导行业继续向绿色低碳方向转型。同年6月,工业和信息化部(以下简称“工信部”)发布了《锂离子电池行业规范条件(2024年本)》及配套管理办法,一方面引导企业减少低效扩产,修订工艺标准、产品性能、研发投入门槛,提升行业技术基准,另一方面新增锂电池碳足迹核算要求,强化资源回收和综合利用设计,推动全生命周期碳排放管理。2025年2月,工信部等八部门联合印发《新型储能制造业高质量发展行动方案》,多维度规划了锂电池产业的升级路径:技术端推动成熟技术迭代升级和颠覆性技术创新,资源端强化对国内锂、钴、镍等矿产资源的勘探和有序开发,产能端加强锂电池等产能监测预警,监管端建设锂电池行业规范管理等公共服务平台以实现全链条信息管理。国内政策从技术和环保层面入手,严格行业准入并加强智能监管,加速产业结构优化,遏制低效产能无序扩张。

国际政策环境方面,欧盟《新电池法案》已自2024年2月18日起实施,设置碳足迹披露、回收率及电池护照等强制性要求;法案通过全生命周期管理标准的设立,倒逼企业改进生产工艺并完善供应链管理,推高了国内企业的生产综合成本。美国《通货膨胀削减法案》通过供应链本土化条款限制中国供应链占比,仅使用符合要求的电池可获得税收抵免,且进一步限制电池关键矿物的进口来源;政策迫使中国企业调整全球化布局策略,通过海外建厂和资源绑定突破国际壁垒。此外,在中美贸易战背景下,美国针对锂电池行业的关税政策持续升级,2024年以来已形成多轮叠加效应;2024年5月,拜登政府借“301条款”,将中国锂电池关税提高至25%,储能在内的非车用锂电池的加税时间推迟至2026年,但电动汽车电池企业已首当其冲;特朗普政府于2025年2月、3月两次加征10%关税,并在4月2日到9日两轮关税继续加码,至此我国对美电池出口关税已达历史高位,叠加原有3.4%的基础关税,动力电池综合关税已达132.4%。美国试图通过高关税削弱中国锂电池的成本优势,同时加速本土供应链建设,但短期内仍高度依赖中国供应。地缘政治压力与国际政策趋严背景下,国内企业需通过海外建厂、资源绑定、技术突破等方式应对,合规成本压力攀升。

预计未来,国内政策将延续优化产能布局和节能降碳改造的总基调,助力高质量产能发展,高耗能、低水平产能加速出清;国际规则或将持续收紧,企业需通过技术创新、资源整合和全球化布局加强供应链韧性。

PART

02

主要行业指标

2024年,磷酸铁锂材料得益于其生产成本、安全性等优势,出货量继续增长,拉动正极材料出货量整体增长,三元材料受需求疲软与贸易壁垒拖累,份额进一步收缩;产能结构性过剩成为价格低迷的核心原因,低端同质化产能严重挤压价格空间,预计未来,行业竞争将聚焦技术升级与产业链整合。

出货量方面,EVTank联合伊维经济研究院发布数据显示,2024年,我国锂电池正极材料出货量为329.2万吨,同比增长32.9%;其中磷酸铁锂材料出货量同比增长48.2%,拉动正极材料出货量整体增长,在整个正极材料中的市场份额增至73.7%,得益于其生产成本、安全性等优势,在储能及中低端新能源汽车领域需求强劲,市场份额继续扩大;三元材料出货量同比下滑3.2%,市场占有率收缩至19.5%,因能量密度要求较高的乘用车市场增速放缓,叠加海外贸易壁垒,导致三元材料出货量承压;钴酸锂出货量同比增长23.8%,锰酸锂出货量同比增长30.3%,但基数较小,主要应用于消费电子和低端动力电池领域。

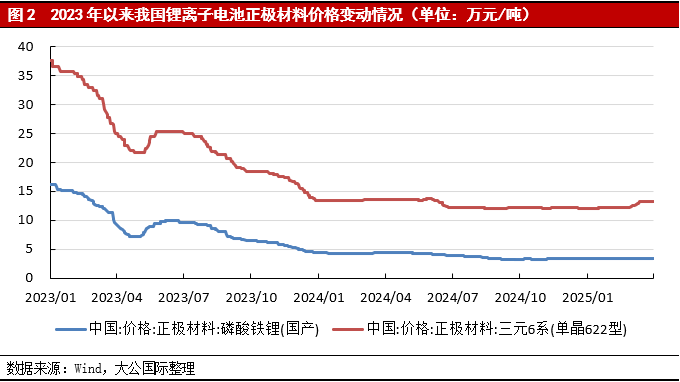

价格方面,2024年以来,三元材料和磷酸铁锂价格维持低位运行。2024年上半年,磷酸铁锂和三元材料价格持续探底,9月后趋于稳定,随着2025年2月底刚果(金)暂停钴出口,钴材料价格上涨推动三元材料价格回升。价格低迷的核心原因是产能结构性过剩,据SMM调研数据统计,2024年我国磷酸铁锂正极材料年产能近470万吨,总产量为230多万吨,年度开工率约为50%,2024年上半年三元材料产能利用率仅有40%左右,较多产能处于闲置状态,低端同质化产能严重挤压价格空间。

产值方面,由于各类正极材料价格的大幅度下滑,我国锂离子电池正极材料的产值已经连续两年出现较大幅度的负增长,2024年,我国正极材料的行业总产值为2,096.2亿元,同比大幅下滑34.9%,相对于2022年的行业产值高点已经“腰斩”。产能过剩导致企业被迫降价去库存,企业价格战加剧进一步拉低行业利润。

竞争格局方面,根据SMM调研数据统计,2024年我国磷酸铁锂正极材料行业产量CR5约为56%,CR10约为75%,对比2023年行业集中度有所松动。EVTank联合伊维经济研究院发布数据显示,2024年磷酸铁锂材料企业出货量前十的企业包括湖南裕能、德方纳米、万润能源、龙蟠科技、友山科技、江西升华、国轩高科、金堂时代、北大先行和融通高科,其中湖南裕能市场份额接近30%;三元材料企业出货量前十的企业包括容百科技、南通瑞翔、广东邦普、厦钨新能、天津巴莫、五矿新能、当升科技、宜宾锂宝、贵州振华和贝特瑞,其中容百科技市场份额接近20%。预计未来,行业竞争将聚焦技术升级与产业链整合,技术领先且成本控制能力较强的企业将主导市场。

PART

03

产业链情况

我国锂电正极材料产业链上游镍、钴、锂资源依赖进口,价格受地缘政策及供需波动影响显著,预计未来,资源端需通过分散海外矿产投资、加强国内资源勘探和提升电池材料回收技术缓解资源进口依赖;下游需求以动力电池为主导,储能领域需求激增,行业内企业需通过技术创新以应对多元化产品的使用需求。

锂电正极材料产业链上游主要是镍、钴、锂等金属资源的开采、冶炼、盐类加工等。我国镍、钴、锂矿资源相对匮乏,以进口为主。锂资源主要来源于澳大利亚、巴西、津巴布韦等国,2024年锂价低位震荡,2月下旬在短期内供应缩减和新车排产的作用下,锂盐价格抬涨,但5月起碳酸锂产能释放导致价格回落,而后呈现弱波动趋势。镍资源主要从印尼和菲律宾进口,2024年镍价呈现先涨后跌的震荡格局;年初美联储加息预期与印尼镍矿配额问题推升镍价,2月底在国内新能源刺激政策下价格继续上移,而后美英制裁俄镍、新喀问题爆发引发镍供应担忧,镍价冲至高点,但随后宏观预期走弱叠加供应过剩持续加剧,镍价承压回落。钴资源高度依赖刚果(金),2024年钴价进一步震荡下跌,供给过剩但需求疲软的情况尚未得到改善;2025年2月,因刚果(金)暂停钴出口四个月,短期供应紧张叠加新能源需求稳定,厂商囤货推动钴价快速反弹。刚果(金)钴出口暂停短期内推升钴价并加剧冶炼企业原料库存紧张,长期倒逼企业拓展回收体系及非洲本地加工产能,印尼镍政策收紧则加剧资源争夺,我国镍冶炼企业加速布局印尼一体化产能以保障供应,但地缘政治风险仍存;预计未来,资源端需通过分散海外矿产投资、加强国内资源勘探和提升电池材料回收技术缓解资源进口依赖。

锂电正极材料产业链下游应用中,动力电池占据主导地位。根据中国汽车动力电池产业创新联盟统计数据,2024年我国动力电池装车量达548.4GWh,同比增长41.5%,增速有所回升。其中,磷酸铁锂电池装车量为409.0GWh,同比增长56.7%,以74.6%的市场份额巩固主流地位,其强势增长一方面得益于成本优势推动其在新能源汽车中低端车型中放量,另一方面在能量密度提升方向的产品技术创新使其在动力电池产品中的渗透率提高。同期,三元电池装车量139.0GWh,市场份额25.3%,同比增速仅10.2%,增速放缓折射出高端市场的需求瓶颈,尽管高镍三元材料在高端车型中仍保持技术优势,但镍钴原材料价格波动及电池技术迭代预期削弱了其长期竞争力。

下游储能领域需求激增,EVTank联合伊维经济研究院发布数据显示,2024年,全球储能电池出货量达到369.8GWh,同比增长64.9%,其中中国企业储能电池出货量占比为93.5%,中国企业出货量全球占比进一步提升2.6个百分点,配储政策及风光发电并网需求驱动锂电正极材料应用规模扩大。消费电子领域的需求相对稳定但高端化趋势显著。此外,锂电池的轻量化、高能量密度的特性使其开始向电动工具、低空经济等领域渗透,下游应用的多元化倒逼上游技术创新,以匹配多元化产品的使用需求。

版权与免责声明

凡本微信公众号(“大公国际”)发布的所有文字、图片和音视频资料等内容,其版权均属于大公国际资信评估有限公司(简称“大公国际”)所有。未经大公国际授权,任何单位和个人不得擅自使用(包括但不限于汇编、修改、分发、转载、复制、传播、发表、许可、摘编、仿制)或许可他人使用本微信公众号中的所有内容。已经大公国际授权使用的,应在授权范围内使用,并注明“来源:大公国际”。否则,大公国际将依法追究其法律责任。

本微信公众号涉及的所有观点、结论、建议仅供参考,不构成对任何单位或个人的投资性建议或意见。对于因直接或间接使用本微信公众号发布、转载的内容或者据此进行投资所造成的一切后果或损失,大公国际概不负责。

关于大公国际

大公国际资信评估有限公司(以下简称“大公国际”)成立于1994年,是中国人民银行和原国家经贸委共同批准成立的全国性信用评级机构,拥有政府监管部门批准的全部评级资质,能够对中国资本市场所有债务工具和参与主体进行信用评级。

大公国际是中国国新控股有限责任公司的控股子公司,总部位于北京。现有从事评级作业和研究的专业分析师155人, 98%具有硕士、博士学历。

成立30年来,大公国际独立研究制定国家、地方政府和行业的信用评级标准,推动国内债务工具的创新设计与推广应用,先后对31个省(自治区、直辖市)和香港特别行政区、70多个行业的近万家企业进行信用评级。

]article_adlist-->

]article_adlist-->

地址 |

北京市海淀区西三环北路

89号外文大厦A座3层

电话 |

010-67413300

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP